מאמר 20 מתוך 20. חלק מסדרת תוכן מקצועית העוסקת בהגדלת הכנסות, הקטנת הוצאות, שיפור שליטה ניהולית ובניית רווחיות ארגונית לאורך זמן.

ניתוח ביצועים ושיפור מתמשך: מדריך מעשי למנכ״לים בארגון מתקדם

ארגון אינו משתפר משום שהוא אוסף יותר נתונים. הוא משתפר כאשר ההנהלה יודעת להפוך נתונים לתמונה ניהולית, את התמונה להחלטות, ואת ההחלטות לפעולות מדידות. ניתוח ביצועים בארגון הוא לכן לא עוד דוח חודשי, אלא מנגנון שמחבר בין אסטרטגיה, תפעול, אנשים, לקוחות ותוצאות כספיות. כאשר המנגנון בנוי נכון, המנכ״ל יכול לזהות מוקדם חריגות, לאתר צווארי בקבוק, לתעדף משאבים ולבסס שיפור מתמשך שאינו תלוי ביוזמה חד־פעמית.

מאמר הסיכום של הסדרה מרכז את העקרונות שנבנו לאורך עשרים המדריכים. הוא מחבר בין הגדלת הכנסות, הקטנת הוצאות, שליטה פיננסית, ניהול מדדים, בניית דאשבורד והטמעת תרבות של אחריות. המטרה היא ליצור שיטת עבודה שהנהלה יכולה להפעיל בכל חודש, בכל רבעון ובכל שלב של צמיחה.

למה ניתוח ביצועים הוא משימת מנכ״ל ולא רק משימת אנליסט

אנליסט יכול להפיק נתונים. מנהל כספים יכול להסביר את המספרים. מנהל תפעול יכול להצביע על עומסים. עם זאת, רק המנכ״ל מחזיק בתמונה הרוחבית שמאפשרת לקבוע איזה פער חשוב יותר, איזה סיכון דורש טיפול מיידי ואיזה שינוי ייצור את הערך הגבוה ביותר לארגון.

כאשר אין מסגרת ניהולית משותפת, כל יחידה מציגה הצלחה לפי המדדים שלה. המכירות מדגישות הכנסות, התפעול מדגיש תפוקה, השירות מדגיש זמני תגובה והכספים מדגישים רווחיות. כל מדד יכול להיות נכון בפני עצמו, אך התמונה הכוללת עלולה להישאר שגויה. לדוגמה, גידול במכירות עשוי להיראות חיובי, בעוד שההנחות, עלויות המימוש והעומס התפעולי שוחקים את התרומה.

לכן, תמונת מצב ניהולית חייבת להציג קשרי סיבה ותוצאה. היא צריכה להסביר לא רק מה קרה, אלא גם מדוע, היכן נוצר הפער, מי אחראי לטפל בו ואיך נמדוד אם הטיפול הצליח. זו המשמעות המעשית של בקרה ניהולית 1.

בניית תמונת מצב ניהולית שמובילה להחלטות

תמונה ניהולית טובה אינה אוסף של עשרות גרפים. היא מסגרת קצרה שמאפשרת להנהלה להבין בתוך דקות היכן הארגון עומד. לשם כך, יש להתחיל מהיעדים העסקיים ולא מהמידע הזמין במערכות.

השלב הראשון הוא הגדרת השאלות שהמנכ״ל חייב לקבל עליהן תשובה. האם החברה צומחת בקצב הרצוי. האם הצמיחה רווחית. האם ההוצאות גדלות מהר יותר מההכנסות. האם יש ירידה באיכות, בשימור לקוחות או בתפוקה. האם יש תלות חריגה באדם, מוצר, ספק או לקוח. לאחר מכן בוחרים את המדדים שמספקים תשובה אמינה לכל שאלה.

מומלץ לבנות היררכיה של שלוש שכבות. השכבה הראשונה כוללת מדדי תוצאה עסקיים, כגון הכנסות, רווח תפעולי, תזרים ושיעור שימור. השכבה השנייה כוללת מדדים שמסבירים את התוצאה, כגון שיעור המרה, זמן מחזור, ניצולת, עלות גיוס לקוח ושיעור תקלות. השכבה השלישית כוללת מדדי פעולה, שמראים האם תוכנית השיפור אכן מתבצעת.

לוח מחוונים למנכ״ל צריך להיות מצומצם מספיק כדי לאפשר מיקוד, אך מפורט מספיק כדי למנוע מסקנות שטחיות. לכן, לכל מדד חשוב להציג יעד, תוצאה בפועל, מגמה, סטייה, אחראי והסבר קצר. סימון צבעוני בלבד אינו מספיק. ההנהלה צריכה להבין מה משמעות הסטייה ומה נדרש לעשות בעקבותיה.

בחירת מדדי ביצוע שמודדים ערך ולא פעילות

אחת הטעויות הנפוצות היא בחירת מדדים שקל למדוד, במקום מדדים שמייצגים ערך. מספר פגישות, שעות עבודה, שיחות או משימות שהושלמו אינם בהכרח עדות לביצוע טוב. הם עשויים לתאר פעילות רבה ללא השפעה עסקית.

מדדי ביצוע איכותיים מחוברים לתוצאה, ניתנים להשפעה, מוגדרים באופן אחיד ונמדדים בתדירות שמתאימה לקצב ההחלטות. נוסף על כך, הם צריכים למנוע אופטימיזציה מקומית. לדוגמה, מוקד שירות שנמדד רק לפי זמן שיחה עלול לקצר שיחות, אך להגדיל פניות חוזרות. לכן עדיף לשלב זמן טיפול עם פתרון בפנייה הראשונה ושביעות רצון.

| תחום | מדד תוצאה | מדד מסביר | מדד סיכון | שאלת הנהלה |

|---|---|---|---|---|

| מכירות | הכנסה ורווח גולמי | שיעור המרה וגודל עסקה | תלות בלקוח גדול | האם הצמיחה איכותית ורווחית |

| תפעול | תפוקה ועלות ליחידה | זמן מחזור וניצולת | עבודה חוזרת ועיכובים | איפה התהליך מאבד זמן וכסף |

| שירות | שימור ושביעות רצון | פתרון בפנייה הראשונה | עלייה בתלונות | האם השירות מגן על ההכנסה |

| כספים | רווח תפעולי ותזרים | גבייה, מלאי והוצאות | חריגה מהתחייבויות | האם החברה מייצרת מזומן |

| אנשים | תפוקה ושימור עובדים | זמן הכשרה ונוכחות | שחיקה ותלות בידע | האם המבנה האנושי תומך ביעדים |

זיהוי צווארי בקבוק לפני שהם הופכים למשבר

צוואר בקבוק הוא שלב שמגביל את קצב המערכת כולה. הוא יכול להופיע במכירות, באישור הצעות, בתכנון, בייצור, באספקה, בגבייה או בקבלת החלטות. לעיתים הוא נובע ממחסור במשאב. במקרים אחרים הוא נובע מממשק לקוי, מהעברת מידע חלקית, מאישור מיותר או מתלות באדם יחיד.

כדי לזהות את החסם, יש למדוד את זרימת העבודה מקצה לקצה 4. בודקים כמה עבודה נכנסת לכל שלב, כמה זמן היא ממתינה, כמה זמן נדרש לביצוע, כמה משימות חוזרות לאחור וכמה יוצאות בהצלחה. ההמתנה בין השלבים היא פעמים רבות יקרה יותר מזמן העבודה עצמו.

לאחר זיהוי החסם, חשוב להימנע מפיזור מאמצים. שיפור של שלב שאינו מגביל את המערכת עשוי ליצור תחושת עשייה, אך לא לשנות את התוצאה. לעומת זאת, טיפול ממוקד בחסם יכול לשפר תפוקה, זמן אספקה, שירות ותזרים במקביל.

מעבר מסימפטום לסיבת שורש

ארגונים רבים מגיבים לחריגה באמצעות לחץ, תוספת כוח אדם או דרישה לעבוד מהר יותר. פעולות אלה עשויות להקל זמנית, אך הן לא תמיד מתקנות את המקור. כאשר אותה בעיה חוזרת, יש לבצע ניתוח סיבת שורש 3.

תהליך האבחון מתחיל בהגדרה מדויקת של הפער. במקום לומר שהשירות איטי, מגדירים באיזה ערוץ, באילו שעות, באיזה סוג פנייה ובאיזה היקף נוצר העיכוב. לאחר מכן מפרידים בין עובדות להשערות, בודקים דפוסים ומשווים בין יחידות, תקופות וסוגי לקוחות.

כלי פשוט הוא סדרת שאלות ״למה״. עם זאת, אין להסתפק בתשובה הראשונה. ייתכן שהעובד לא השלים משימה משום שהמידע הגיע באיחור. המידע הגיע באיחור משום שהמערכת אינה מחייבת שדה מסוים. השדה אינו חובה משום שהתהליך תוכנן בעבר למוצר אחר. במקרה כזה, הדרכה נוספת לעובד לא תפתור את הבעיה.

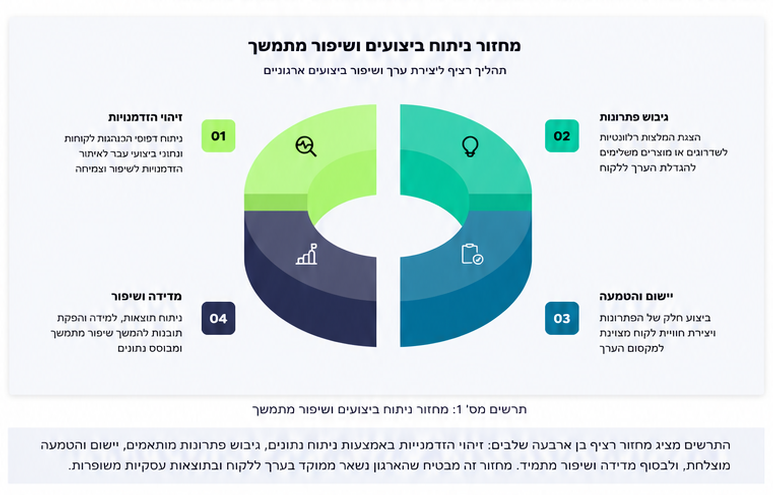

מחזור שיפור מתמשך: מנתון לפעולה וללמידה

שיפור מתמשך אינו פרויקט עם תאריך סיום. זו שגרת ניהול שחוזרת על עצמה. התקן ISO 9001 מדגיש הערכת ביצועים ושיפור מתמשך של מערכת הניהול, ואילו מתודולוגיות איכות מקובלות מציעות מחזורים מובנים של הגדרה, מדידה, ניתוח, שיפור ובקרה. המכנה המשותף הוא סגירת המעגל בין זיהוי הבעיה לבין וידוא שהפתרון נשמר לאורך זמן 2.

בשלב ההגדרה קובעים תוצאה רצויה, קהל מושפע, גבולות תהליך ומועד. בשלב המדידה מאמתים את הנתונים ומגדירים קו בסיס. בשלב הניתוח מחפשים גורמים שמסבירים את הפער. בשלב התעדוף בוחרים פעולה לפי ערך, דחיפות, עלות ומורכבות. לאחר הביצוע מודדים שוב ומחליטים אם להרחיב, לתקן או לעצור.

השלב האחרון הוא קריטי. ללא סטנדרטיזציה, תיעוד, הדרכה ובקרה, הארגון עלול לחזור להרגלים הקודמים. לכן, כל הצלחה צריכה להפוך לשיטת עבודה ברורה. כך נבנית רווחיות ארגונית שאינה תלויה במאמץ חריג של יחידים.

איך לתעדף יוזמות שיפור בלי להציף את הארגון

רשימת בעיות ארוכה אינה תוכנית עבודה. כאשר ההנהלה פותחת במקביל יותר מדי יוזמות, הקשב מתפזר, העובדים מתקשים להבין מה חשוב והביצוע נחלש. לכן נדרש מנגנון תעדוף אחיד.

מומלץ לדרג כל יוזמה לפי ארבעה ממדים: תרומה כספית, השפעה על לקוח, הפחתת סיכון ויכולת יישום. בנוסף, יש להעריך את הזמן עד לקבלת תוצאה. יוזמה עם ערך גבוה ויישום מהיר יכולה לייצר תנופה. יוזמה אסטרטגית מורכבת דורשת אבני דרך, בעל תפקיד מוביל וחסות הנהלה.

קצב הבקרה: יומי, שבועי, חודשי ורבעוני

לא כל מדד צריך להיבדק באותה תדירות. מדד תפעולי קריטי עשוי להיבדק מדי יום. ביצועי מכירות ותזרים נבדקים בדרך כלל מדי שבוע. רווחיות לפי מוצר, לקוח או יחידה יכולה להיבחן מדי חודש. החלטות אסטרטגיות נבחנות ברבעון.

קצב נכון מונע שתי קיצוניות. מצד אחד, בקרה איטית שמזהה בעיה לאחר שהנזק כבר נוצר. מצד אחר, מעקב תכוף מדי שמוביל לניהול תגובתי ולשינויים מיותרים. תדירות הבקרה צריכה להתאים למהירות שבה המדד משתנה ולמהירות שבה ניתן להשפיע עליו.

| קצב | מטרת הדיון | דוגמאות למדדים | תוצר נדרש |

|---|---|---|---|

| יומי | שמירה על רציפות | עומס, תקלות, תפוקה, זמני המתנה | פתרון חסם מיידי |

| שבועי | ניהול ביצוע | מכירות, גבייה, אספקות, שירות | עדכון פעולות ואחריות |

| חודשי | ניתוח מגמות ורווחיות | רווח, תקציב, לקוחות, פרויקטים | החלטות הקצאת משאבים |

| רבעוני | בחינת כיוון אסטרטגי | צמיחה, שוק, מבנה, סיכונים | עדכון סדרי עדיפויות |

אחריות ניהולית: לכל מדד יש בעלים ולכל פעולה יש מועד

מערכת מדידה ללא אחריות יוצרת דיונים חוזרים ללא שינוי. לכן, לכל מדד צריך להיות בעל תפקיד שאחראי לאיכות הנתון, להסבר הסטייה ולהצגת תוכנית פעולה. אין פירוש הדבר שהוא היחיד שמשפיע על התוצאה. המשמעות היא שיש כתובת ברורה שמרכזת את הטיפול.

כל פעולה צריכה לכלול תוצאה רצויה, אחראי, מועד, משאבים ומדד הצלחה. ניסוחים כלליים כמו ״לשפר שירות״ או ״לחזק מכירות״ אינם ניתנים לניהול. לעומת זאת, יעד כמו קיצור זמן המענה הראשוני מ־18 שעות ל־8 שעות בתוך 60 יום מאפשר מעקב אמיתי.

יש להבחין בין אחריות לבין אשמה. מטרת המערכת אינה למצוא את האדם שאחראי לכישלון, אלא ליצור בעלות על הפתרון. תרבות שמענישה על כל חריגה תעודד הסתרה. תרבות שמבקשת נתונים, למידה ופעולה תעודד דיווח מוקדם.

איכות נתונים לפני אוטומציה

קבלת החלטות מבוססת נתונים תלויה באמינות הנתונים. דאשבורד מעוצב אינו מועיל כאשר ההגדרות אינן אחידות, מקורות המידע סותרים או הנתונים מוזנים באיחור. לכן, לפני הרחבת האוטומציה יש לבנות מילון מדדים.

המילון מגדיר לכל מדד שם, נוסחה, מקור, תדירות, בעלים, מועד עדכון וחריגים. לדוגמה, יש להחליט האם הכנסה נמדדת בעת חתימה, אספקה או חשבונית. יש להגדיר האם לקוח פעיל הוא לקוח שרכש בחודש, ברבעון או בשנה. ללא הגדרה אחידה, ישיבות הנהלה הופכות לוויכוח על מספרים.

כדאי לבצע בדיקות תקופתיות של שלמות, עקביות ודיוק. כאשר מתגלה פער, מתקנים גם את הנתון וגם את התהליך שיצר אותו. כך הנתונים הופכים לנכס ניהולי ולא לעומס תפעולי.

הגורם האנושי בשיפור ביצועים

תהליכים ומערכות אינם פועלים לבד. ביצועים מושפעים מהגדרת תפקיד, עומס, מיומנות, תמריצים, אמון ושיתוף פעולה. לכן, ניתוח ביצועים חייב לכלול גם שיחה עם האנשים שמבצעים את העבודה.

עובדים בקו הראשון מזהים לעיתים מוקדם יותר את מקורות הבזבוז והעיכוב. הם יודעים אילו אישורים אינם מוסיפים ערך, אילו שדות מוזנים פעמיים ואילו חריגים חוזרים. שילובם בתהליך האבחון משפר את איכות הפתרון ומגדיל את הסיכוי להטמעה.

יחד עם זאת, שיתוף אינו תחליף להחלטה. הנהלה צריכה להקשיב, לבחון נתונים, לבחור כיוון ולהסביר אותו. בהירות ניהולית מפחיתה התנגדות, במיוחד כאשר העובדים מבינים מה הבעיה, מה משתנה ואיך השינוי יקל על העבודה או ישפר את השירות.

טעויות נפוצות בניהול ביצועים

תוכנית יישום ל־90 יום

הטמעה מוצלחת אינה מחייבת מערכת טכנולוגית מורכבת ביום הראשון. עדיף להתחיל במבנה ניהולי ברור, לייצב את ההגדרות ורק לאחר מכן להרחיב אוטומציה.

| תקופה | מיקוד | פעולות מרכזיות | תוצאה צפויה |

|---|---|---|---|

| ימים 1–30 | בניית בסיס | הגדרת יעדים, בחירת מדדים, קו בסיס, מילון נתונים וזיהוי שלושה פערים מרכזיים | תמונה ניהולית מוסכמת |

| ימים 31–60 | אבחון ושיפור | מיפוי תהליכים, ניתוח סיבות שורש, בחירת יוזמות והגדרת אחריות | תוכנית פעולה מתועדפת |

| ימים 61–90 | הטמעה ובקרה | מדידה חוזרת, התאמת תהליך, תיעוד, הדרכה וקביעת שגרת הנהלה | מחזור שיפור פעיל ויציב |

החיבור למאמרים הקודמים בסדרה

מאמר זה סוגר את המעגל שנבנה לאורך הסדרה. הגדלת הכנסות אינה מספיקה ללא בדיקת איכות ההכנסה והרווחיות. הקטנת הוצאות אינה מספיקה כאשר היא פוגעת בקיבולת, בשירות או ביכולת לצמוח. מדדי KPI אינם מועילים ללא דאשבורד עסקי שמציג תמונה ברורה. דאשבורד אינו משנה תוצאה ללא שגרת החלטות. החלטות אינן נשמרות ללא אחריות, בקרה ולמידה.

הקשר הישיר לשליטה פיננסית הוא מהותי. ניתוח ביצועים צריך להראות כיצד פעילות תפעולית ומסחרית מתורגמת לרווח ולתזרים. בנוסף, החיבור לקבלת החלטות מבוססת נתונים מבטיח שהנהלה לא תסתפק בתחושות, אך גם לא תוותר על שיקול דעת.

במילים אחרות, עשרים המאמרים מציגים מערכת אחת. צמיחה, יעילות, בקרה ורווחיות אינן תוכניות נפרדות. הן רכיבים של מודל ניהולי משולב. כאשר ההנהלה מחברת ביניהם, היא יכולה לצמוח בלי לאבד שליטה ולשפר רווחיות בלי לפגוע ביכולת העתידית.

רשימת הבקרה למנכ״ל

סיכום: להפוך שיפור מתמשך ליכולת ארגונית

ניתוח ביצועים אינו אירוע שמתקיים בסוף החודש. זהו תהליך ניהולי רציף שמאפשר לארגון להבין את המציאות, לבחור נכון ולהגיב בזמן. הוא מתחיל בהגדרת יעדים, ממשיך בבחירת מדדים, עובר דרך אבחון סיבות שורש ומסתיים רק כאשר השינוי הוטמע ונשמר.

מנכ״ל שמבקש לבנות ארגון רווחי לאורך זמן צריך לחבר בין ארבע שאלות. מה התוצאה העסקית. מה יצר אותה. מה מגביל את השיפור. מה הפעולה הבאה בעלת הערך הגבוה ביותר. כאשר השאלות הללו הופכות לשגרת הנהלה, הנתונים מפסיקים להיות חומר לדיווח והופכים לכלי ביצוע.

הצלחה אינה נמדדת במספר הדוחות, המצגות או הישיבות. היא נמדדת במהירות שבה הארגון לומד, באיכות ההחלטות, בעקביות הביצוע וביכולת לשפר תוצאה בלי ליצור נזק במקום אחר. כך נבנית שיפור תהליכים שמחזק לקוחות, עובדים, תזרים ורווחיות.

זהו גם המסר המסכם של סדרת המדריכים למנכ״לים של פתרונות אפקטיביים. שליטה ניהולית אינה נועדה להאט את הארגון, אלא לאפשר לו לנוע מהר יותר עם פחות טעויות. מדידה אינה מטרה, אלא בסיס לשיחה. שיפור אינו מבצע, אלא הרגל. ורווחיות אינה רק תוצאה כספית, אלא ביטוי לארגון שיודע לתרגם אסטרטגיה לביצוע.